Deje sa to rýchlejšie, než sme si to niekedy predstavovali.

India je ten najpozoruhodnejší nedávny príklad, kde sa tamojšia vláda rozhodla zrušiť dve najväčšie nominálne bankovky (1000 a 500 rupee) a celá krajina sa ocitla v chaose hneď na druhý deň. Mali sme možnosť vidieť ako tisíce ľudí stálo v radoch pred bankomatmi a pred bankami. Niektoré banky zavreli potom ako im došli fyzické peniaze. Otvorili ich až keď znova nazbierali hotovosť. Cena zlata sa v tejto krajine vyšplhala na 2.800 dolárov za uncu ako reakcia na túto zmenu.

Medzitým v Austrálii Citibank prestala prijímať hotovosť na niektorých pobočkách. Hneď nato UBS banka navrhla, aby v Austrálii odstránili 100 a 50 dolárové bankovky. Pretože by to bolo „dobré pre ekonomiku, pre štát a pre banky.“ Len pre ľudí by to samozrejme nebolo dobré. Likvidita v bankách by sa zvýšila, lebo ľudia by si z účtov vyberali len bankovky v malej hodnote.

ECB prestala tlačiť 500 eurovú bankovku. Zatiaľ nie je zakazaná, ale ľudia ju pomaly vracajú do bánk a banky ju okamžite posielajú naspäť do ECB a do obehu sa táto bankovka už nedostáva. Podľa ECB “iba drogoví díleri alebo teroristi používajú bankovku v takejto veľkej nominálnej hodnote”. Samozrejme ECB prišla s touto hlúpou výhovorkou aby pomaly odsránili bankovky zo systému.

Centrálna banka Švédska oznámila, že uvažuje zaviesť vlastnú digitálnu menu s názvom “ekrona”. Ekrona by mala nahradiť papierové bankovky vo Švédsku. Vo Švédsku sa hotovosť už takmer ani nepoužíva.

Vojna proti hotovosti je predsa o kontrole a je zrejmé, že sa jedná o vážnu hrozbu pre naše bohatstvo a súkromie. Bankový systém je veľmi krehký a tak sa potrebujú ubezpečiť aby ostalo v bankách čo najviac peňazí. Realita je žiaľ taká, že v bankách nie je veľa reálnych peňazí (približne 5 až 10%). Dnešné peniaze sú hlavne digitálne čísla v počítači, ktoré nie sú kryté ničím.

Takže, ak by ľudia začali vo veľkom vyberať fyzické peniaze z bánk, netrvalo by dlho, a banky by zavreli a bankomaty by naprogramovali tak, aby si ľudia mohli vybrať len určitú čiastku na deň. Riešenie globalistov je preto sťažiť prístup k hotovosti.

Vo Francúzsku a v Taliansku je napríklad už nezákonné robiť hotovostné transakcie nad 1.000 eur, bez toho, aby sa to poriadne zdokumentovalo. Španielsko zakázalo transakcie nad 2.500 eur.

Podľa politikov a bankárov “iba drogoví díleri a teroristi používajú bankovky vo veľkej hodnote. Ak sa teda zbavíme týchto bankoviek, tak zločin upadne”. Čo je ale hlúposť.

Fakt je, že Švajčiarsko so svojou bankovkou v hodnote 1.000 švajčiarskych frankov (zhruba 927 eur) má jednu z najnižších úrovní organizovaného zločinu vo svete.

Zoberme si Venezuelu, Nigériu, Brazíliu či Južnú Afriku kde je organizovaný zločin na vysokých číslach. Napriek tomu každá z týchto krajín má svoju menu, ktorej maximálna nominálna hodnota je nižšia ako 30 dolárov. Takže táto výhovorka nemá žiadne opodstatnenie.

V Grécku dokonca prišli s nápadom zdaniť výbery z bankomatov. V Uruguaji plánujú zakázať zamestnávateľom vyplácanie mzdy pracovníkom v hotovosti.

Súkromie je predsa základným ľudským právom. Je nutné zachovať ľudskú dôstojnosť v slobodnej spoločnosti, ale bohužiaľ, veľa ľudí nato zabúda.

Zámer je asi jasný. Kontrola ľudí bude ešte ľahšia. Aby globalisti presadili negatívne úroky aj na bankových účtoch a aby si banky mohli uplatniť právo “Bail in”, musia sa najrpv ubezpečiť, aby peniaze ostali v bankovom systéme. Nedávno sme videli ďalší “Bail in” v EU, tentokrát v Taliansku. O talianskych bankách som písal už v apríli.

Forza Italia

Už bývalý premiér pán Renzi oznámil, že v novembri poskytli 4 talianskym bankám (Banca Etruria, Cassa di Risparmio di Ferrara, Banca delle Marche a CariChieti) 4 miliardy eur na záchranu. Tisíce akcionárov a držitelov dlhopisov týchto bánk prišlo o značnú časť svojich investicií. Záchrana bola financovaná troma velkými bankami (Unicredit, Intesa SanPaolo a Ubi Banca). Vláda zasiahla, keď videla, že tieto 4 banky by boli zbankrotovali a tým by riskovali stratu tisícov pracovných miest a vkladov. Medzitým 3. najväčšia banka Monte dei Paschi di Siena oznámila plán na získanie kapitálu v hodnote 5 miliárd eur. Asi 35% úverov tejto banky sú „nevýkonné“, čo v praxi znamená, že dĺžníci prestali splácať pôžičky. Akcie tejto banky padli približne o 85% tento rok. Taliansky bankový systém je len domček z papierových kariet. Plus k tomu majú taliani štátny dlh vo výške 130% k HDP. Ak chcú globalisti zachraňovať talianske banky, tak to bude stáť asi 10 krát toľko ako záchrana gréckych bánk.

Ďalšie domino by mohlo byť Francúzsko. Expozície francúzskych bánk na rôzne talianske banky je v hodnote 230 miliárd eur. Riešenie pre Taliansko by bolo vrátiť sa naspäť k vlastnej mene. Tá by ale bola devalvovaná možno aj o 30%, čo by znamenalo, že pracovná sila a talianske produkty by boli o 30% lacnejšie. Toto by pomohlo naštartovať ekonomiku. Ale viete si predstaviť, čo by tento krok urobil s francúzskymi bankami, kedže by tým pádom prišli o 30% z investicií? Nehovoriac o tom, že vo Francúzsku budú v apríli voľby a euroskeptici majú dosť veľkú šancu ich vyhrať.

Grékom nedovolili vrátiť sa k vlastnej mene a vidíme, že to tam nefunguje. Čaká niekto, že v Taliansku to bude iné, kedže takisto nemajú vlastnú menu, ktorá zodpovedá sile ich ekonomiky? Ako môžu mať Grécko a Nemecko rovnakú menu, keď ich ekonomiky sú na míle vzdialené? Veď mena predsa zodpovedá sile ekonomiky daného štátu. Kurzy rôznych mien tu nie sú len tak, ale majú svoje opodstatnenie. Každá krajina, ktorá sa vzdala vlastnej meny a prešla na euro, sa tým pádom vzdala vlastnej finančnej suverenity, kedže peniaze ktoré sa používajú ako platidlo v krajine, nie sú domáce peniaze. Sme závislí na peniazoch z Bruselu, teda od ECB, ktorá si ich tlačí ako sa jej páči, bez toho aby tieto peniaze boli niečím kryté.

ECB oznámila, že od marca začne zo znižovaním nákupu štátnych dlhopisov z 80 miliárd eur na 60 miliárd eur. Aj banky v EU sa pripravujú na pomalé zvyšovanie úrokov. Vyššie úroky znamenajú drahšie financovanie úverov. FED pomaly zvyšuje úrokové sadzby, no úroky na hypotékach v USA stúpajú od októbra aj bez FEDu. FED dlhé roky tlačil peniaze, aby udržali úroky pri nule a tým navýšili peňažnú zásobu na účte približne o 400%. ECB ich možno v tomto aj predbehne. Kam teda išli všetky tie peniaze, kedže nevidíme poriadne infláciu? Síce v USA infláciu vidíme o niečo viac ako v EU, peniaze nešli priamo ľudom. Išli do finančného sektoru. Iba malé množstvo sa dostalo priamo k ľudom, ale to v rámci úverov, ktoré budú musieť v budúcnosti splatiť aj s úrokmi.

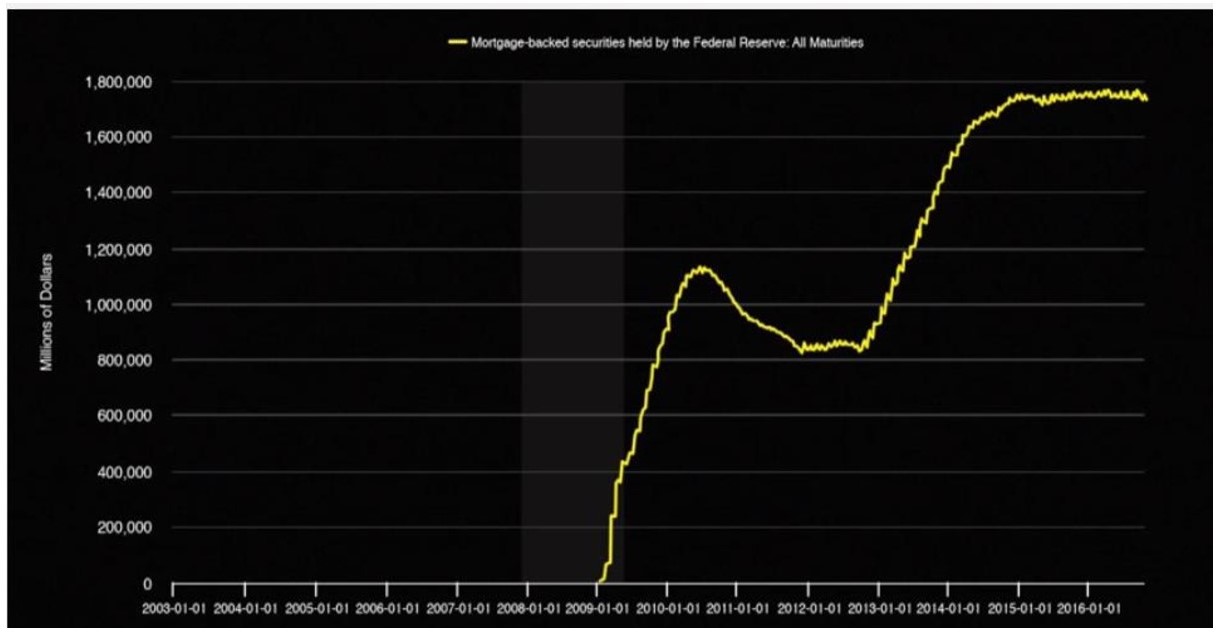

1.75 biliónov dolárov išlo do hypotekárnych cenných papierov (Mortgage backed securities) ako je vidieť na dolnom grafe. A čo kryje tieto cenné papiere? No predsa hypotéky. FED sa tak stal najväčším držiteľom nehnuteľností na svete. Zaujimavé je, že peniaze, ktoré na to boli použité, boli vytlačené z ničoho. Toto je maximálne nemorálne.

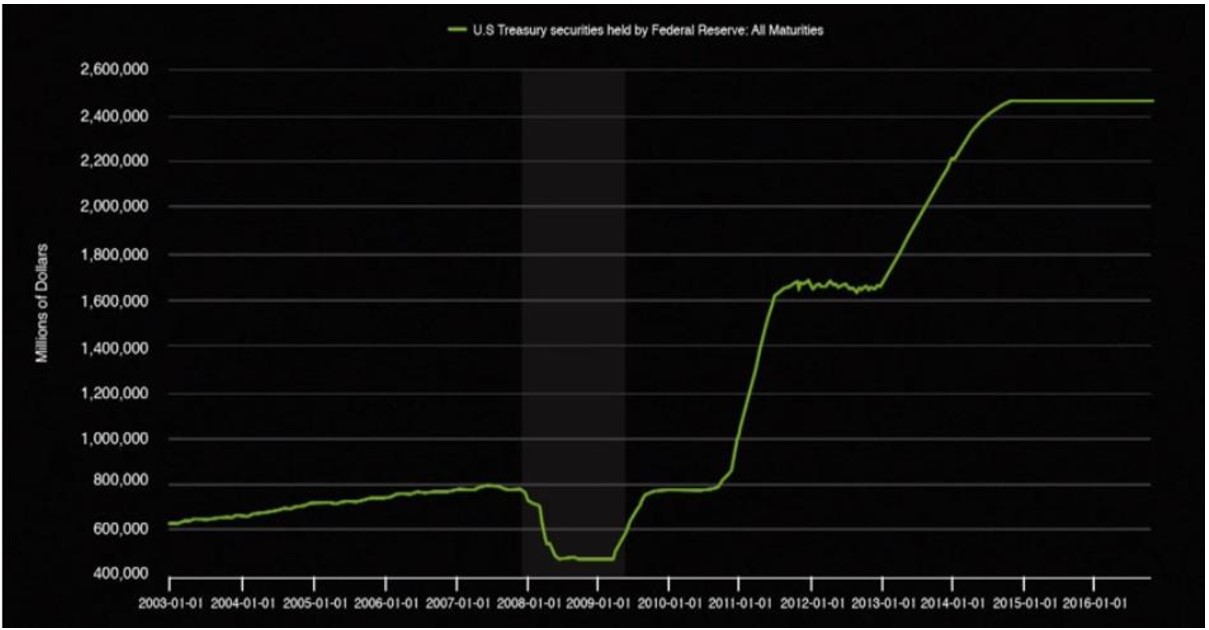

Pozrite si dolný graf, na ktorom vidieť ako FED skupoval štátne dlhopisy USA.

A teraz sa pozrieme na akciový trh. Žltá krivka sú natlačené peniaze a fialová sú akcie. Všimnite si ako po roku 2008 sa tieto krivky zhodujú, čo nám ukazuje, že celý tento akciový trh je podporovaný natlačenými peniazmi. Toto nemôže byť predsa náhoda.

Takisto ECB skupuje štátne dlhopisy, aktíva bánk atď. Všetky peniaze idú do finančného sektoru, preto nevidíme infláciu v obchodoch. Jednoducho povedané z ľudí si strieľajú, lebo dobre vedia, že kam tieto natlačené peniaze idú. Ale ľudom hovoria, že kvôli nízkej inflácii musia toľko tlačiť.

Chcete infláciu v obchodoch? Zvýšte ceny ropy.

Pravda je taká, že ceny v ochodoch závisia na cenách ropy. Ak ceny ropy pôjdu hore, tak aj ceny v obchodoch pôjdu hore a zrazu tu budeme mať infláciu. Ceny ropy práve stúpajú v nevhodný čas, lebo pomaly stúpajú aj úrokové sadzby. Jednoducho povedané, ak máte úver, financovanie úveru bude drahšie, lebo úroky budú vyššie, plus ak pôjdete na nákup, tak si priplatíte aj za potraviny a iné veci. Ekonomiky expandovali, lebo úroky boli príliš nízke a úvery príliš lacné a tým sa do ekonomík dostalo príliš vela peňazí v rámci dlhov. Akonáhle úroky začnú dostatočne stúpať, nastane v ekonomike kontrakcia a tieto peniaze sa začnú splácať (menej penazí v obehu, viac opatrnosti). Neexistuje preto žiadny spôsob, ako sa vyhnúť konečnému krachu postavenom na úverovej expanzii (náraste). Alternatívou je len to, či kríza príde skôr (upustenie od ďalšej úverovej expanzie), či neskôr (ako konečná katastrofa).

Nová hlavná svetová mena ako záchrana (či výhovorka)?

V roku 2001 Wall Street zachránila hedžové fondy a firmy, v roku 2008 centrálne banky zachránili Wall Street a popredné veľké banky. Otázka znie, kto zachráni centrálne banky, ktoré si nevídane navýšili penažnú zásobu na účtoch pri ďalšom krachu? Príklad – štátne dlhopisy, ktoré nakupuje ECB časovo dozrú, kedže každá pôžička sa časom má vrátiť, alebo otočiť (ďalšou pôžičkou). Komu bude ECB predávať tieto dlhopisy, ktoré si kúpila za svoje vlastné vytlačené peniaze?

Odpoveď je zrejmá. Asi to bude MMF, ktorý bude zachraňovať centrálne banky po svete vo forme SDR meny. SDR mena ale bude musieť byť niečim krytá. A znova to speje k ešte väčšej centralizácií a ešte väčšej kontrole ľudstva. Presný opak toho čo potrebujeme.

Kráľom boli, sú a aj budú peniaze v hotovosti...... ...

Zaujimavy blog :-) Len si netreba zamienat ...

SDR bude zrejme podložená čínskym a ruským ...

Diktatura pomalicky polahucky prichadza. Ale ...

Celá debata | RSS tejto debaty