Ak si pozrieme históriu a ekonomickú politiku ktorá predchádzala kríze v roku 2008 tak zistíme pár zaujimavých vecí, ktoré sa dejú aj teraz. Kríza bola len dôsledok špekulacií vo finančnom sektore a dôsledok morálneho a finančného hazardu ľudí, korporácií a štátnych orgánov.

Znižovanie úrokovych sadzieb (teda priame manipulovanie ekonomík) a ľahké požičiavanie viedlo k úplnemu odtrhnutiu od reálnej ekonomiky a tým sa vytvorili bubliny na akciových trhoch, na trhoch s nehnuteľnosťami, na trhoch s úvermi pre sukromný a verejný sektor a vďaka tomu sa automaticky nafúkol aj spotrebiteľský trh.

Ak si uvedomíme že skoro celý tento rast bol postavený na dlhoch a teda to nebol dôsledok produktivity krytý reálnymi hodnotami alebo reálnymi peniazmi, tak logicky tieto bubliny ktoré sú navzájom prepojené praskli a výsledok toho bola finančná kríza.

Štáty a centrálne banky to riešili ďalším znižovaním urokových sadzieb, ktoré sú už na nulových percentách (dokonca v EU máme negatívne urokové sadzby), väčším zadlžovaním a väčším tlačením penazí. Teda presne tým istým čo viedlo k týmto bublinám, ktoré praskli v roku 2008. Tento systém je preto neudržateľný a realita sa len oddialila.

FED (federálna banka v USA) prišla s programom QE (kvantitatívne uvoľňovanie meny) ktoré sa robilo až 4 krát. Pozoruhodné je že pred krízou mal FED menovú bilanciu 800 miliárd USD, a tá sa rozrástla až na 4,5 bilióna USD po ukončení posledného QE programu. To je obrovský nárast v menovej bilancii. Za tieto ničím nekryté peniaze boli skupované dlhopisy USA, teda ich štátny dlh aby sa vyhli bankrotu a takisto hypotekárne cenné papiere na udržanie cien na trhu s nehnuteľnosťami.

ECB rozbehla od marca tohto roku takzvané európske QE – kvantitatívne uvoľňovanie penazí, a to 65 miliárd mesačne. ECB požičia bankám, banky ľudom a tym pádom si myslia že sa rozbehne ekonomika v EU. Ľudia v EU su ale najzadĺženejsí a podľa eurostatu sú Slováci najrýchlejsie zadlžujúcim sa obyvateľstvom v EU. Niekedy sme mali zadĺženost obyvateľstva na urovni 25%. Dnes už skoro 50% z výplat ide na splácanie pôžičiek a ďalej to stúpa. To je presne tá istá cesta ktorá vytvorila krízu v USA, v Španielsku alebo v Írsku, kedže skoro celá spotreba a tým pádom aj rast bol založený na dlhoch a nie na reálnych platoch a na reálnych hodnotách produktivity.

Napriklad v Číne už 10 mesiacov po sebe padá trh s nehnuteľnosťami a Čínska centrálna banka už 4 krát za posledný polrok znižovala úrokové sadzby. Burza s akciami v Číne je už asi mesiac zavretá a Čína nedávno opäť devalvovala svoju menu o 2 percentá.

Len pre porovnanie keď sa začala hypotekárna kríza v USA v roku 2008, ktorá prišla aj do Európy keďže európske banky mali nakupené balíky týchto zlých hypoték z USA, plus aj v Európe boli trhy s nehnuteľnosťami nafuknuté, tak počet obyvateľov v USA bol vtedy 316,8 miliónov a v Číne ich je vyše 1.3 miliardy. A keďže globálny rast počas tejto krízy prichádzal skoro celý z Číny tak to bude mať väčší dopad na svetovú ekonomiku ako hypotekárna kriza v USA z roku 2008.

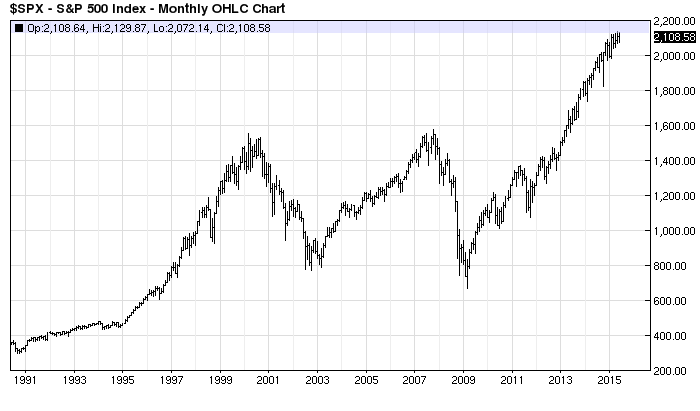

Ak si pozrieme dolný graf Indexu akcií S&P 500, tak prídeme na pozorihodnú štatistiku. Akciový trh je znova nafúknutá bublina, vďaka všetkým tým natlaceným peniazom. Ďalší dôležitý fakt je, že firmy si kupujú svoje vlastné akcie v rekordných číslach aj kvôli daňovým uľavám.

Najväčšie pády na trhoch sú presne 7 rokov od seba:

17.09.2001: -684.81 bodov, -7.13%

29.09.2008: -777.68 bodov, -6.98%

Je september 2015 a burzy s akciami majú momentálne obrovské problémy.

A teraz vyplýva otázka ako budú tentokrát stimulovať ekonomiky keď sú úrokové sadzby už na nule? Budú tlačiť ešte viac, len aby udržali tento bublinový systém naďalej od reality?

Odpoveď nájdeme možno už čoskoro keďže sa bliži september a FED naznačil že pravdepodobne dvihnú úrokovú sadzbu na 0,35 percent. To sa ale predražia pôžičky pre banky a tým pádom banky budú musieť tieto náklady vykryť, takže automaticky budú musieť aj oni navýšiť úrokové sadzby. Ak FED dvihne úrokové sadzby, tak to može znamenať že bulbliny na trhoch s akciami, dlhopismy ci nehnuteľnosťami začnú praskať. Takisto derivatívny trh bude mať obrovské problémy keďže väčšina derivatív priamo suvisí s úrokovými sadzbami a odhaduje sa že na derivatívnom trhu je asi 2,3 kvadrilióna USD. Je to takzvané celosvetové kasíno.

Takisto sa odhaduje že Grécko, Španielsko, Taliansko a Portugalsko majú dohromady dlh 120 biliónov USD na tomto špekulatívnom trhu, a to bol pravdepodobne ten hlavný dôvod prečo Grékov nechceli pustiť z Eurozóny hoci grécky národ jasne volil proti ďalším pôžickám a tvrdým opatreniam v referende. Pravdepodobne by sa spustil domino efekt a ECB nemá dosť likvidity na záchranu niečoho takého.